主页 > imtoken官网地址打不 > 比特币的价格是否被操纵?

比特币的价格是否被操纵?

巴比特

服务区块链创新者

本文的作者是经济学家和金融市场分析师 Alex Krüger。

在论文“比特币真的没有被 Tether 操纵吗?” ,学者 John Griffin 和 Amin Shams 调查 USDT 是否被用来操纵比特币的价格。

该论文发现,“使用USDT购买比特币发生在市场下跌后不久,导致比特币价格大幅上涨”。它还得出结论,这种模式“不能用投资者需求来解释,但最符合基于供应的假设,即 USDT 用于提供价格支持和操纵加密货币价格。”

作者认为该论文突然得出一个毫无根据的结论,表明作者对金融市场缺乏了解,并做出误导性陈述。这也提醒我们不要盲目只关注数据,也要注意常识问题。

值得注意的是,这篇论文发表在社会科学研究网络 (SSRN) 上,该网络允许研究人员“在同行评审发表之前获得他人的支持”。因此,据我所知,发表在 Medium 上的这个版本没有经过同行评审。

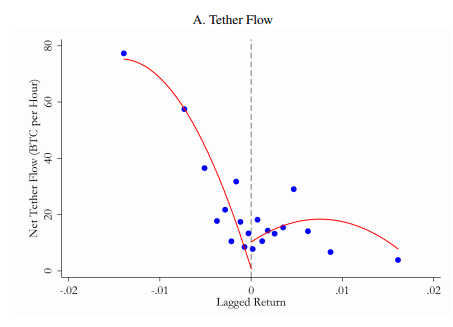

当回报为负时,Tether 用于购买比特币

“当回报为负时,USDT 被用来购买比特币,但在价格上涨后,我们并没有看到大量的 Tether比特28有没有预测,”该报称。但是,在我看来,这种模式并不表明市场存在操纵。

资料来源:John Griffin 和 Amin Shams 的论文

在市场下跌后看到有人用USDT购买BTC并没有什么特别的。就像在美国股市崩盘后看到有人用美元购买亚马逊股票一样,这并没有什么特别之处。在牛市期间尤其如此。这是基本常识。

发现此类购买规模很大,导致比特币价格大幅上涨,这并不罕见。这篇文章似乎将投机与操纵混为一谈,忽略了买入回撤(在市场回调时买入)作为交易策略的有效性。

此外,当 USDT/USD 产生正溢价时,通常会发生比特币价格下跌。这很可能是由于交易者大量将比特币(和其他加密货币)换成 USDT 造成的。

当 USDT/USD 的价格与 1 美元挂钩时,套利者被激励进行套利活动。巴比特之前的文章也介绍了稳定币的套利机制。因此,看到大量 USDT 从 Bitfinex 流入 USDT 交易所购买 BTC 也就不足为奇了。请注意,Griffin 和 Shams 论文中讨论的数据是在 2018 年 11 月 28 日之前获得的,从那时起,Bitfinex 不再是 USDT 的事实上的发行公司。

套利示例(假设2018年11月之前的情况):USDT/USD在交易所达到1.03。因此,Bitfinex 交易所的 BTC/USD 价格与 Poloniex 交易所的 BTC/USDT 价格之间存在 3% 的价差。交易者将在Bitfinex上卖出BTC得到USD,并以USDT的形式提取USD(Bitfinex兑换比例为1:1),将USDT转入Poloniex,用USDT买入BTC,将BTC转入Bitfinex,卖出BTC,最终获得了 3% 的收益。Tether 被用来稳定价格

事实上,Griffin 和 Shams 论文的结果表明,USDT 发行公司推出 USDT 是为了稳定比特币价格。但是,USDT 用户当然也可以购买 USDT 转移到其他交易所,以稳定比特币的价格。所有市场都有大型市场参与者的价格支持,但这并不一定意味着市场操纵。

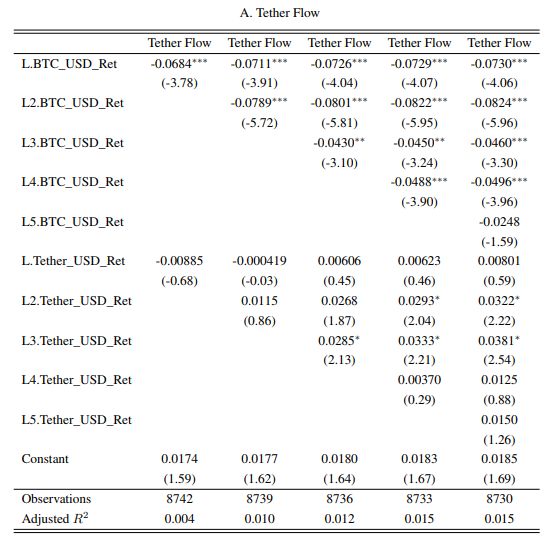

Tethers 的流动性对交易所之间的价差不敏感

这篇论文确实揭示了一个令人担忧的模式。USDT 的流动应该与 USDT/USD 汇率的变化密切相关,或者与法币和 USDT 交易所的差价密切相关(这两种情况其实是相似的)。但论文结果显示,USDT的流动性“对BTC/USD交易对高度敏感,而与USDT/USD交易对关系不大。事实上,USDT的流动性对USDT/USD(滞后“

资料来源:John Griffin 和 Amin Shams 的论文

首先,这些说法具有误导性。具体来说,将 USDT 流量和 BTC/USD 交易对之间的关系归类为“高度敏感”是夸大其词,并且混淆了影响的大小和影响的重要性。更准确地说,比特币回报与美元流动(或利差)相关性很小,但具有统计学意义,如上面的 beta(小值)和 t 值(高值)所示。鉴于论文中报告的归一化系数,查看表 A 中左上角的单元格,我们可以得到,对于滞后的比特币回报,1 个标准差单位减少对应于 USDT 流动性 0.06 个标准差增加。

其次,调整后的R平方值很小,说明回归模型最多解释了因变量总方差的0.4%到1.5%,这可能说明结果没有“实际意义”。

第三,论文的解释似乎依赖于一个重要的假设。根据该论文,滞后比特币回报(LBR,滞后比特币回报)对于预测 USDT 流动性有意义,但滞后 USDT 回报(LUR,滞后 USDT 回报)则没有意义。这个假设似乎源于这样一个事实,即对应于 LBR 的预测变量几乎总是具有统计显着性,而对应于 LUR 的预测变量大多不具有统计意义。然而,仅仅因为一些预测变量是“显着的”而另一些是“不显着的”并不意味着它们彼此之间存在显着差异。同样,即使一个估计值低于另一个估计值,统计数据的效果也可能没有什么不同。

第四,比特币价格下跌往往跟随 USDT 的正溢价(导致在 Bitfinex 交易中 BTC/USD 的价格高于 BTC/USDT)。因此,论文认为 USDT 的流动性“对 BTC/USD 交易对很敏感”(即使它实际上并不那么敏感)。在极端价格下跌期间这种关系的存在可以解释这种低敏感性。

第五,正如刚才所解释的比特28有没有预测,有证据表明 LBR 和 LUR 之间存在相互作用。这篇论文没有对此进行测试,但它非常重要,我们需要知道。论文发现,保持 LBR 不变,LUR 对 USDT 流动性没有显着影响。但是,如上所述,LUR 对 USDT 流动性的影响取决于 LBR。当 LBR 非常低时(发生价格崩盘时),LUR 与 USDT 流动性正相关。

综上所述

作者并不完全否定论文的结论,只是质疑其中一些结论的有效性并提出其他解释。作者认为,该论文突然得出了一个毫无根据的结论,并做出了一些误导性的陈述。

确实,在市场下跌后,USDT 经常被用来购买比特币。然而,这并没有论文所说的那么不寻常,可以用市场参与者的需求来解释(在价格下跌时买入,或跨交易所套利)。这并不能证明市场存在操纵活动。